Das Wichtigste in Kürze

Das erwartet Sie hier

Wie viel Sie von den Beiträgen zur Riester-Rente von der Steuer absetzen können, wie die Auszahlung der Riester-Rente in der Steuer behandelt wird und wo Sie die Riester-Rente in der Steuererklärung eintragen müssen.

Inhalt dieser SeiteRiester-Rente und die Steuer: Grundlagen

Die Riester-Rente ist eine staatliche geförderte private Altersvorsorge. Die Förderung durch den Gesetzgeber ergibt sich einerseits durch Riester-Förderungen und Zulagen sowie andererseits durch Steuervorteile. Letztere können Riester-Sparer in der Ansparphase erzielen.

Mit einem steigenden persönlichen Einkommensteuersatz ergeben sich zugleich stärkere Steuervorteile. Wenn im Alter die Riester-Rente ausgezahlt wird, erfolgt eine nachgelagerte Besteuerung. Die Alterseinkünfte sind dann, zusammen mit allen anderen Einkünften, zu versteuern. Wer im Alter hohe Einkünfte vorweist, selbst ohne aktive Erwerbstätigkeit, wird bei der Riester-Rente demnach stärker im Nachgang besteuert.

Nachgelagerte Besteuerung im Alter

Seit 2005 müssen sich Rentner und Pensionäre auf die nachgelagerte Besteuerung ihrer Alterseinkünfte einstellen. Der Übergang erfolgt schrittweise, zu 100 Prozent müssen Altersbezüge erst ab 2040 versteuert werden. Im Gegenzug können Erwerbstätige ihre Aufwendungen zum Erwerb des Rentenanspruchs von der Steuer absetzen.

Alles Weitere zur Versteuerung der Auszahlung erfahren Sie im Abschnitt „Nachgelagerte Besteuerung“ .

Riester-Rente ohne Abgeltungssteuer

Bei Zinsen und Dividenden im Rahmen von Riester-Verträgen fällt keine Abgeltungsteuer an. Das gilt sowohl für die Ansparphase als auch für die Auszahlungsphase. An der Verpflichtung zur Versteuerung daraus generierter Renteneinkünfte ändert das natürlich nichts.

Bei schädlicher Verwendung Steuerersparnis zurückzahlen

Wird aus einem Riester-Vertrag vorzeitig Geld entnommen und nicht für eine andere Form der Altersvorsorge verwendet, ist dies eine förderschädliche Verwendung. In einem solchen Fall müssen nicht nur die staatlichen Zulagen, sondern auch die eingesparten Steuern zurückgezahlt werden. Zudem müssen die über die Jahre angesammelten Zinsen zusätzlich versteuert werden.

Steuerliche Behandlung der Riester-Rente in der Ansparphase

In der Ansparphase wird fortlaufend Geld in den Riester-Vertrag eingezahlt. Welcher Vertrag das ist, ist für die steuerliche Behandlung zweitrangig. In Sachen Besteuerung spielen die staatlichen Zulagen eine große Rolle.

Zur Erinnerung: Riester-Sparer, die die jeweiligen Voraussetzungen erfüllen, erhalten vom Staat folgende Zulagen auf ihr Riester-Konto:

Zulagen als Sonderausgaben

Die eingezahlten Beiträge können über das Feld „Sonderausgaben“ in der eigenen Einkommensteuererklärung geltend gemacht werden. Das ist bis zu einer maximalen Höhe von 2.100 Euro möglich. Die Zulagen sind insofern wichtig, weil diese vom Gesetzgeber gegengerechnet werden. Zu beachten ist in diesem Zusammenhang ebenfalls, dass mindestens vier Prozent des Bruttovorjahreseinkommens eingezahlt werden müssen, um die Grundzulage zu erhalten. Dieser Teil wiederum ist ebenfalls auf maximal 2.100 Euro inklusive Zulagen begrenzt, unabhängig von der Art der Riester-Rente.

Riester-Rente in der Steuer: Beispiel

Wer ein nach 2008 geborenes Kind hat, erhält als Kindergeldberechtigter die Kinderzulage. Werden vier Prozent vom Bruttovorjahreseinkommen eingezahlt, gibt es außerdem die Grundzulage.

| Kinderzulage | 300 € |

| Grundzulage | 175 € |

| Insgesamt | 475 € |

Wer nun zusätzlich 1.625 Euro eigenständig einzahlt, kann den vollen Betrag von 2.100 Euro in der Steuererklärung geltend machen. Des Weiteren besteht die Möglichkeit, mehr einzuzahlen. Dann dürfen aber trotzdem keine höheren Beträge steuerlich mindernd genutzt werden. Die Grenze von 2.100 Euro bleibt also bestehen.

Steuerersparnis korreliert mit dem persönlichen Steuersatz

In Deutschland existiert ein progressiver Steuersatz. Menschen, die mehr verdienen, zahlen also einen höheren Prozentsatz Steuern. Aus diesem Grund ist die Riester-Rente für Gutverdiener ebenfalls eine interessante Option. Die „abgesetzten“ 2.100 Euro machen bei einem hohen Einkommen (und damit hohen Steuersatz) eine größere effektive Ersparnis aus. Wie sich die Riester-Rente auch mit hohem Einkommen lohnen kann, lesen Sie hier:

Riester-Rente für Gutverdiener

Steuererklärung in der Ansparphase

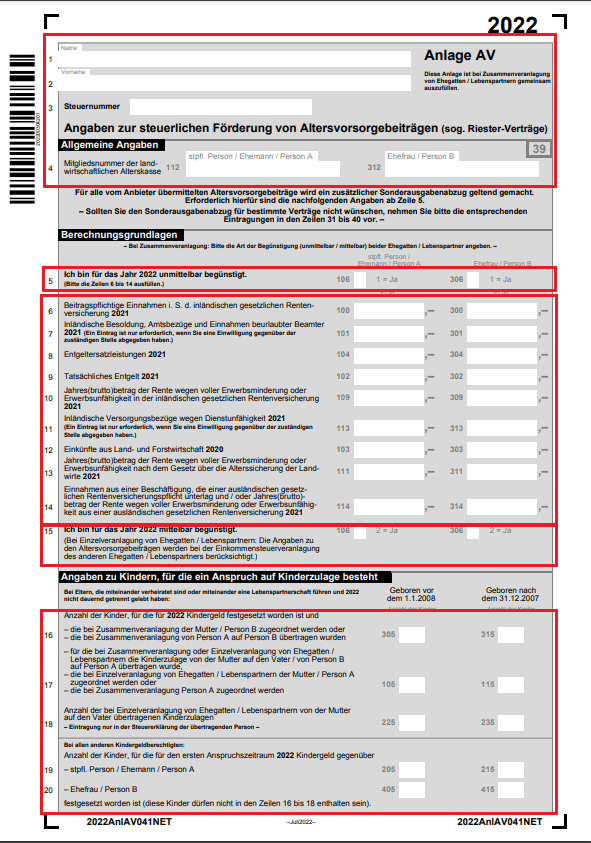

Ein „Absetzen“ der Beträge ist nur möglich, wenn diese vom Riester-Sparer in der eigenen Steuererklärung festgehalten werden – und das Jahr für Jahr. Dazu dient der Bogen „Anlage AV“, was kurz für „Altersvorsorgebeiträge“ steht. Auf diesem Bogen befindet sich das Feld „Sonderausgaben“.

In diesem sind alle notwendigen Informationen zu hinterlegen, so beispielsweise:

- die Anzahl der Riester-Verträge

- die rentenversicherungspflichtigen Beiträge, sofern unmittelbar begünstigt

- Anzahl und Geburtsjahr der Kinder

Alle Angaben müssen selbstverständlich der Wahrheit entsprechen. Zudem sollten Riester-Sparer berücksichtigen, dass die Steuererklärung immer für das abgelaufene Jahr ausgefüllt wird. Es sind also Angaben aus dem Vorjahr, nicht dem aktuellen Jahr zu hinterlegen. Wird die Steuererklärung von einem Steuerberater durchgeführt, sind diesem die notwendigen Unterlagen zu übergeben. Um die Eintragung und fachgerechte Buchung sorgt sich dieser dann selbst.

Welche Angaben wo eintragen?

Nachfolgend ein kurzer Überblick über die einzelnen Felder und was für Informationen in diese gehören. Selbst wer zumindest mit diesem Bogen in der Steuererklärung noch keine Erfahrungen gesammelt hat, wird feststellen, dass die Eintragung keine komplexe Angelegenheit darstellt. Alle nachfolgenden Zeilenangaben beziehen sich auf das Formular “Anlage AV”.

Zeilen 1 bis 4 – Grundangaben

Wie bei allen anderen Anlagen Ihrer Steuererklärung, tragen Sie hier Ihren Namen, Vornamen sowie Ihre Steuernummer ein.

Zeile 5 – Unmittelbar begünstigt

Wer unmittelbar begünstigt ist, muss hier eine “1” eintragen.

Zeile 6 bis 14 – Einkommen

Hier werden die Einnahmen des Vorjahres eingetragen. Diese benötigt das Finanzamt für die Günstigerprüfung. In der Steuerklärung für das Jahr 2019 werden hierfür die Einnahmen aus dem Jahr 2018 herangezogen.

In Zeile 8 müssen die Leistungen festgehalten werden, die als Entgeltersatzleistungen gelten. Elterngeld gehört nicht dazu. Die Höhe kann den Bescheinigungen der Stellen entnommen werden, die für die Auszahlung zuständig waren.

Die Zeile 9 zum tatsächlichen Entgelt wird nur ausgefüllt, wenn das Einkommen von den angegebenen Beiträgen in der Sozialversicherung abweicht. Ansonsten bleibt es frei.

Zeile 15 – Mittelbar begünstigt

Das Gegenstück zu Zeile 5, hier tragen Personen eine “2” ein, die nur mittelbar begünstigt riestern.

Zeile 16 bis 20 – Kinderzulage

Hier erfolgen Angaben zu den Kindern, für die Kinderzulagen bezogen werden. Unterteilt werden diese Zeilen in Kinder von Eheleuten und Kindern, für die die Person kindergeldberechtigt ist.

Sonderausgabenabzug – Seite 2

Soll für einen oder mehrere Riester-Verträge kein Sonderausgabenabzug erfolgen, wird dies hier eingetragen. Die Anbieter-, Zertifizierungs- und Vertragsnummer können der jährlichen Bescheinigung des Vertragsanbieters entnommen werden.

Die Felder für diese Angaben befinden sich auf der zweiten Seite der „Anlage AV“. Dort sind sie in den Zeilen 31 bis 48 eingetragen.

Steuererklärung rechtzeitig abgeben!

Arbeitnehmer, die zur Abgabe einer Steuererklärung verpflichtet sind, müssen die Steuererklärung für das vorangegangene Jahr bis zum 31. Juli abgeben. Einzelne Unterlagen dürfen bis zu vier Jahre nachgereicht werden.

Günstigerprüfung der Riester-Rente

Die Günstigerprüfung in der Riester-Rente garantiert Ihnen eine optimale Stellung beim Riestern. Es wird zwischen Zulagen und Steuerersparnis immer die Option gewählt, mit der Sie am meisten Geld sparen/erhalten. Die Günstigerprüfung wird automatisch durchgeführt und obliegt daher nicht Ihnen selbst. Wie das Ganze genau funktioniert, lesen Sie hier:

Günstigerprüfung in der Riester-Rente

Sonderausgabenabzug und Zulagen

Bei der Riester-Rente erhalten die Anleger entweder staatliche Zulagen oder eben einen Sonderausgabenabzug. Dieser Sonderausgabenabzug wird in der Regel nur dann höher als die Zulagen ausfallen, wenn ein sehr hohes Einkommen erzielt wird und die Steuervorteile höher ausfallen als die staatliche Altersvorsorgezulage der Förderung. Genau dies wird im Rahmen der Günstigerprüfung geprüft. Ehegatten können im Rahmen der Veranlagung der Einkommenssteuer nicht gemeinsam berücksichtigt werden.

Versteuerung der Riester-Rente in der Auszahlungsphase

Während in der Ansparphase Steuern gespart werden, entstehen bei der Auszahlungsphase Mehrkosten. Erneut schwankt die steuerliche Belastung zwischen einzelnen Personen prozentual zu der Höhe des Einkommens. Wer also im Rentenalter sehr hohe Bezüge erhält, zahlt einen überdurchschnittlich hohen Steuersatz. Die Auszahlung der Riester-Rente wäre aus steuerlicher Sicht dann „teurer“. Wer hingegen geringe Beträge erhält, zahlt auch weniger Steuern.

Altersentlastungsbetrag

Der Altersentlastungsbetrag gilt für Steuerpflichtige ab einem Lebensalter von 65 Jahren und gewährleistet einen Steuerfreibetrag. Für das aktuelle Jahr 2024 beziffert er sich auf 13,6 Prozent des zu versteuernden Einkommens, darf aber einen Betrag von 608 Euro nicht überschreiten. Die noch etwas jüngere Generation sollte bedenken, dass sich dieser sukzessive reduziert. Zum Vergleich: Für 2021 betrug er noch 15,2 Prozent bei maximal 722 Euro. Bis zum Jahr 2040 wird er vollständig abgeschafft.

Experten-Tipp

„Seit dem Inkrafttreten des Betriebsrentenstärkungsgesetz am 01. Januar 2018, gelten Riester-Renten aus der betrieblichen Altersvorsorge nicht mehr als Versorgungsbezüge. Somit sind diese auch nicht mehr beitragsflichtig in der Kranken- und Pflegeversicherung der Rentner. Die Grundlage dafür bildet § 229 SGB V.“

Ausnahme Wohn-Riester

Da beim Wohn-Riester keine monatlichen Beträge aus dem Riester-Vertrag ausgezahlt werden, sondern der Vorteil das mietfreie Wohnen im Alter ist, fällt sie steuerlich auch nicht ins Gewicht. Allerdings existiert ein fiktives Wohnförderkonto, das im Rentenalter als Grundlage zur Besteuerung dient.

Alle Informationen zum Wohn-Riester sowie die Möglichkeit für einen kostenfreien Tarifvergleich finden Sie hier:

Was bedeutet nachgelagerte Besteuerung?

Das Prinzip der nachgelagerten Besteuerung ist ein wichtiger Bestandteil des Alterseinkünftegesetzes, das zum 1. Januar 2005 in Kraft getreten ist. Es besagt, dass Alterseinkünfte erst dann der Einkommenssteuer unterliegen, wenn sie ausgezahlt werden. Im Gegenzug zieht der Gesetzgeber Steuererleichterungen für Erwerbstätige vor: Wer Beiträge zur gesetzlichen Rentenversicherung oder für eine private Altersvorsorge leistet, darf diese bis zum jährlichen Höchstbetrag als Sonderausgaben von der Steuer absetzen.

Nachgelagerte Besteuerung heißt also: Die Rentenzahlungen unterliegen im Alter der „normalen“ Besteuerung wie andere steuerpflichtige Einkünfte auch. Beiträge und sonstige Aufwendungen, die den Rentenanspruch begründen, sind dagegen steuerbefreit oder können steuerlich geltend gemacht werden. Sie bewirken dann im jeweiligen Veranlagungszeitraum eine Steuerminderung.

Was bleibt steuerfrei?

Die folgenden Bezüge unterliegen nicht der Einkommenssteuer:

- Grundsicherung nach dem Sozialgesetzbuch

- Zahlungen aus der gesetzlichen Unfallversicherung

- Kriegs- und Schwerbeschädigtenrenten

- Wiedergutmachungsrenten

Wer Auszahlungen aus einer Risikoversicherung, etwa einer Risikolebensversicherung, erhält, zahlt nur auf den günstigeren Ertragsanteil Steuern. Je früher die Rente beginnt, umso höher ist dabei der steuerpflichtige Ertragsanteil.

Warum es am Ende trotzdem eine Steuerentlastung gibt

Wirtschaftlich führt das dazu, dass die Besteuerung in gewissem Sinne in die Zukunft verschoben wird: Eine im Erwerbserleben zunächst erzielte Steuerersparnis führt zur steuerlichen Mehrbelastung im Alter. Trotzdem handelt es sich in sehr vielen Fällen nicht um ein „Nullsummenspiel“. Da die Einkünfte im Alter in der Regel geringer sind als während des Erwerbslebens, ist auch der persönliche Steuersatz niedriger. Die effektive Steuermehrbelastung fällt dadurch geringer aus als die Höhe der Steuerersparnis. Unter dem Strich bleibt so eine „echte“ Steuerentlastung.

Wie funktioniert die nachgelagerte Besteuerung?

Die Umstellung auf die nachgelagerte Besteuerung erfolgt schrittweise. Erst im Jahr 2040 unterliegen Renten zu 100 Prozent der Einkommenssteuer. Im Jahr 2024 liegt der zu versteuernde Anteil bei 84 Prozent. Wer 2024 in Rente geht und Bezüge aus der gesetzlichen Rentenversicherung oder einer staatlich geförderten Altersvorsorge erhält, muss diese zu 84 Prozent versteuern. Seit 2021 steigt der Besteuerungsanteil nur noch um einen Prozentpunkt im Jahr, bis 2040 schließlich 100 Prozent erreicht sind.

Individueller Freibetrag bleibt gleich

Ein gewisser Anteil der Rentenbezüge bleibt derzeit steuerfrei. Dieser sogenannte Rentenfreibetrag berechnet sich nach dem Jahr des Renteneintritts und bleibt anschließend lebenslang festgeschrieben. Sind Sie 2020 in Rente gegangen und erhalten Altersbezüge in Höhe von 14.000 Euro im Jahr, bleiben davon 20 Prozent steuerfrei. Das entspricht 2.800 Euro im Jahr. Passt der Gesetzgeber die Rente nun an, steigen damit Ihre Alterseinkünfte. Der steuerfreie Betrag ändert sich hingegen nicht und bleibt im vorliegenden Beispiel bei 2.800 Euro. Bei einer jährlichen Rentensteigerung müssen Sie also auch von Jahr zu Jahr auf einen höheren Betrag Steuern zahlen.

Vorteile der nachgelagerten Besteuerung

Nachteile der nachgelagerten Besteuerung

Auf was gilt die nachgelagerte Besteuerung noch?

Die nachgelagerte Besteuerung gilt für folgende Alterseinkünfte:

- Auszahlungen aus der gesetzlichen Rentenversicherung

- Auszahlungen aus der betrieblichen Altersvorsorge

- Altersbezüge aus einer privaten kapitalgedeckten Lebensversicherung (Rürup-Rente)

- Renten aus berufsständischen Versorgungseinrichtungen

- Renten aus landwirtschaftlichen Alterskassen

- Erwerbsminderungsrente und Hinterbliebenenrenten

Warum wurde die nachgelagerte Besteuerung eingeführt?

Bis zum Jahr 2004 wurden Bezüge aus der gesetzlichen Rentenversicherung, berufsständischen Versorgungseinrichtungen und der Alterssicherung der Landwirte vorgelagert versteuert. Die Altersbezüge setzten sich jeweils zur Hälfte aus einem Arbeitgeber- und Arbeitnehmeranteil zusammen. Der Arbeitnehmeranteil wurde zum Bruttogehalt gerechnet und unterlag damit während der Einzahlungsphase der Einkommenssteuer. Die vorgelagerte Besteuerung sollte eine unzulässige Doppelbesteuerung des Arbeitnehmeranteils während der Auszahlungsphase vermeiden.

Renten aus der betrieblichen Altersvorsorge sowie die Pensionen von Beamten mussten dagegen fast in voller Höhe versteuert werden. Pensionäre klagten vor dem Bundesverfassungsgericht. In ihrem Urteil entschieden die Verfassungsrichter, dass die bisherige Regelung gegen den Gleichbehandlungsgrundsatz, Artikel 3 des Grundgesetzes, verstoße. Als Reaktion auf dieses Urteil erfolgte die Umstellung auf die nachgelagerte Besteuerung der Alterseinkünfte.

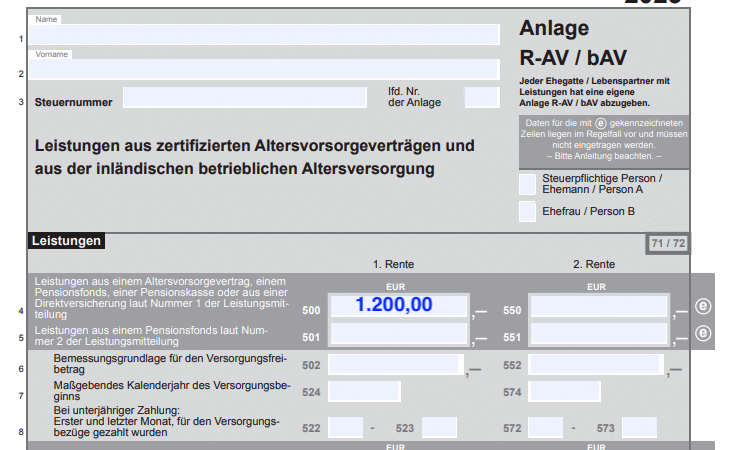

Steuererklärung in der Auszahlungsphase

Die Bezüge aus der Riester-Rente müssen erneut selbständig in der Steuererklärung hinterlegt werden. Dazu dient die „Anlage R-AV/bAV“, welche speziell für Rentenbezieher erforderlich ist. Dort befinden sich Felder für bezogene Beträge aus Altersvorsorge- und betrieblichen Altersvorsorgeverträgen. Die Riester-Bezüge tragen Betroffene in das Feld „Leistungen aus einem Altersvorsorgevertrag“ ein. Wer eine betriebliche Riester-Rente bezieht, trägt diese in das dazugehörige Feld für betriebliche Verträge ein.

Werbungskosten auch im Alter

Um die steuerliche Belastung in der Auszahlungsphase zu reduzieren, dürfen Steuerpflichtige weiterhin Kosten absetzen. In erster Linie sind das Werbungskosten. Bleibt das dazugehörige Feld leer, geht das zuständige Finanzamt zum aktuellen Zeitpunkt von Werbungskosten in Höhe von 102 Euro aus. Wer in der Realität darüber liegt, sollte das Feld daher mit dem richtigen Betrag ausfüllen. Wer weniger als diese 102 Euro an Werbungskosten hat, lässt das Feld stattdessen leer und nimmt diese 102 Euro mit.

Elster-Steuersoftware

Viele Versicherer arbeiten mittlerweile mit Elster-fähigen Verträgen. Ist das der Fall, übernimmt die Elster-Steuersoftware automatisch die jeweiligen Beträge, sie werden direkt in das passende Feld eingetragen. Für alle, die ihre Steuererklärung selbständig anlegen, könnte das eine kleine Hilfe darstellen. Notwendig ist es aber nicht, da sowohl in der Anspar- als auch der Auszahlungsphase alle Angaben manuell hinterlegt werden können.

Für alle, die die Elster-Software nicht nutzen möchten, gibt es zahlreiche Alternativen für den PC oder das Smartphone. Auf unserem Portal testsieger-berichte.de haben wir Ihnen hier eine Übersicht über aktuelle Steuersoftware und Apps zusammengestellt.

Weitere Themen zu Versicherungen und Finanzen in der Steuer

- Altersvorsorge in der Steuer

- Berufsunfähigkeitsversicherung in der Steuer

- Betriebliche Altersvorsorge in der Steuer

- Betriebliche Krankenversicherung in der Steuer

- Hundehaftpflichtversicherung in der Steuer

- Kapitalanlage-Immobilien in der Steuer

- Lebensversicherung in der Steuer

- Private Krankenzusatzversicherung in der Steuer

- Private Pflegeversicherung in der Steuer

- Rechtsschutzversicherung in der Steuer

- Rentenbesteuerung

- Rürup-Rente in der Steuer

- Sofortrente in der Steuer

- Vermögensverwaltung in der Steuer

- Ratgeber: Die Versicherungssteuer

- Ratgeber: Versicherungsbeiträge von der Steuer absetzen

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir helfen Ihnen gerne. Professionelle Beratung von echten Menschen. Rufen Sie uns zum Ortstarif an oder schreiben Sie uns per E–Mail.