Überzeugen Sie sich selbst

Das Wichtigste in Kürze

Das erwartet Sie hier

Wie genau der Wohn-Riester funktioniert, wie hoch der Sparbetrag sein sollte und welche Regeln Sie beachten müssen, um tatsächlich von den umfassenden Förderungen zu profitieren.

Inhalt dieser Seite- Das macht einen guten Vertrag aus

- So funktioniert der Wohn Riester

- Wohn Riester: Wer kann ihn nutzen?

- Nutzungsmöglichkeiten und Bedingungen

- Das leistet der Wohn Riester

- Kosten (inkl. Kostenbeispiel)

- Aktuelle Testergebnisse

- Tipps zum Vergleich

- Wohn Riester muss versteuert werden

- Baukredit mit Wohn Riester tilgen

- Fazit

Das macht einen guten Wohn-Riester-Vertrag aus

Staatliche Förderung von mehreren tausend Euro möglich

Wer sich sicher ist, im Alter selbstgenutztes Wohneigentum besitzen zu wollen, und Anspruch auf Riester-Förderung hat, kann durch den Wohnriester mit staatlicher Förderung sparen. Gerade, wer noch jung mit dem Sparen anfängt oder ein oder mehrere Kinder hat, kann von staatlichen Zulagen oder Steuervorteilen profitieren.

Vorteile des Wohn-Riesters

Das sollten Sie beachten

Der Abschluss eines Wohn-Riesters sollte sorgfältig überlegt sein, da es sich um eine vergleichsweise wenig flexible Anlage handelt – das schließlich entnommene Geld muss im Sinne des Gesetzgebers verwendet werden, andernfalls fordert der Staat die erhaltenen Förderungen zurück. Auch gilt es, die nachgelagerte Besteuerung der erhaltenen Vorteile im Hinterkopf zu behalten und sich darauf vorzubereiten.

Für Kunden, für die dies kein Problem ist, kann der richtige Wohn-Riester-Vertrag das Sparen auf ein Eigenheim jedoch erheblich erleichtern. Sehen Sie sich gern unsere aktuellen Testergebnisse zu Anbietern von Wohn-Riester-Verträgen an, lassen Sie sich von unseren Experten dazu beraten, was für Sie sinnvoll ist, oder fordern Sie einen personalisierten Vergleich verschiedener Angebote an. So finden Sie einen Vertrag, der eine attraktive Rendite bietet und zu Ihrer persönlichen Situation passt.

Mit uns den idealen Wohn-Riester finden

Ihr kostenfreies Angebot wird passgenau von unseren mehrfach ausgezeichneten Experten für Sie erstellt.

Hier kostenfreien Tarifvergleich anfordern

Die Testsieger 2024 aus Stiftung Warentest, Ökotest und Focus Money im Vergleich.

So funktioniert der Wohn-Riester

2008 wurde die Riester-Rente um die Eigenheimrente, den sogenannten Wohn-Riester erweitert. Damit wurde die Finanzierung von mietfreiem Wohnen in die Altersvorsorge integriert. Inzwischen kann auch ein altersgerechter Umbau mit Wohn-Riester finanziert werden.

Beim Wohn-Riester erhalten Sparer während der Ansparphase, aber auch in der Darlehensphase Zuschüsse vom Staat.

Wer eine Riester-Rente abgeschlossen hat, kann dem Riester-Vertrag Kapital entnehmen und damit:

- den Kauf einer selbstgenutzten Immobilie finanzieren,

- ein bereits bestehendes Darlehen tilgen oder

- altersgerechte Umbauten an einer selbstgenutzten Immobilie vornehmen.

Die geförderten Beiträge und Zulagen werden auf einem fiktiven Wohnförderkonto vermerkt und mit 2 Prozent verzinst. Später wird diese Summe mit dem persönlichen Steuersatz versteuert.

Kostenfreier Tarifvergleich zum Wohn-Riester

Passgenau und individuell von unseren mehrfach ausgezeichneten Experten erstellt.

Wohn-Riester – Wer kann ihn nutzen?

Wer ist förderberechtigt?

Der Gesetzgeber hat klar geregelt, welche Personen Anrecht auf die staatliche Förderung haben. Es werden unmittelbar und mittelbar berechtigte Personen unterschieden.

- Rentenversicherungspflichtige Arbeitnehmer

- Beamte, Richter, Soldaten und sonstige Amtsträger

- Bezieher von Arbeitslosen- oder Krankengeld

- Selbständige, wenn sie in der gesetzlichen Rentenversicherung pflichtversichert sind

Mittelbar förderberechtigte Personen können einen Wohn-Riester-Vertrag nur unter der Bedingung abschließen, dass ihr Ehepartner förderberechtigt ist und einen eigenen Riester-Vertrag abgeschlossen hat.

Wenn geringfügig Beschäftigte freiwillig Beiträge zur Sozialversicherung zahlen, können auch sie einen Wohn-Riester-Vertrag abschließen.

Für diese Personengruppen eignet sich der Wohn-Riester besonders:

Familien

Der Wohn-Riester eignet sich besonders für Familien. Für jedes Kind erhalten Vertragsinhaber jährlich eine Kinderzulage von 185 Euro pro Kind, beziehungsweise 300 Euro, wenn das Kind nach 2008 geboren wurde. Bei verheirateten Paaren können beide Partner sparen, auch wenn nur einer von beiden unmittelbar förderberechtigt ist.

Auszubildende und Berufsanfänger

Gerade für junge Menschen ist der Wohn-Riester eine gute Möglichkeit frühzeitig auf eine eigene Immobilie zu sparen. Da lediglich vier Prozent des Bruttoeinkommens bzw. mindestens 5 Euro pro Monat eingezahlt werden muss, kann man mit geringem finanziellen Aufwand von der staatlichen Förderung profitieren.

Wer keine Förderung erhält

Keine Förderung erhalten Selbständige, freiwillig Rentenversicherte, Rentner und Pensionäre, Schüler und Studenten sowie nicht rentenversicherungspflichtige Mini-Jobber (450-Euro-Basis).

Kostenfreier Tarifvergleich zum Wohn-Riester

Passgenau und individuell von unseren mehrfach ausgezeichneten Experten erstellt.

Nutzungsmöglichkeiten und Bedingungen

Dafür können Sie Ihren Wohn-Riester nutzen

Mit Hilfe des Wohn-Riesters kann der Kauf oder Bau einer Immobilie finanziert werden. Allerdings stellt der Gesetzgeber einige Bedingungen an die Immobilie. Denn der Wohn-Riester kann nur für sogenannte „begünstigte Immobilien“ verwendet werden.

Folgende Bedingungen sind an Sie und die Immobilie geknüpft:

- Die Immobilie muss dem Vertragsinhaber komplett oder in Form einer Miteigentümerschaft gehören.

- Die Immobilie muss von Ihnen selbst bewohnt werden.

- Die Wohnung bzw. das Haus muss Ihr Lebensmittelpunkt sein. Es sollte sich um Ihre Hauptwohnung handeln (melderechtlich).

- Die Immobilie muss sich in einem Land der EU (Europäische Union) bzw. des EWR (Europäischer Wirtschaftsraum) befinden.

Alternativ zum Kauf oder Bau einer Immobilie sind auch der Erwerb von Wohnungsgenossenschaft-Pflichtanteilen oder eines Dauerwohnrechts in einem Pflege- oder Seniorenheim möglich. Das im Wohn-Riester angesparte Kapital kann auch für altersgerechte Umbauten genutzt werden, allerdings gibt es Regeln dazu, wie diese aussehen müssen und wie viel Geld dafür entnommen werden darf bzw. muss.

Wohn-Riester ohne Hauskauf

Entscheidet sich der Riester-Sparer doch gegen einen Hauskauf, stehen ihm unterschiedliche Möglichkeiten offen. Welche dies genau sind und was dabei jeweils zu beachten ist, lesen Sie auf unserer Hauptseite zum Thema Wohn-Riester ohne Hauskauf.

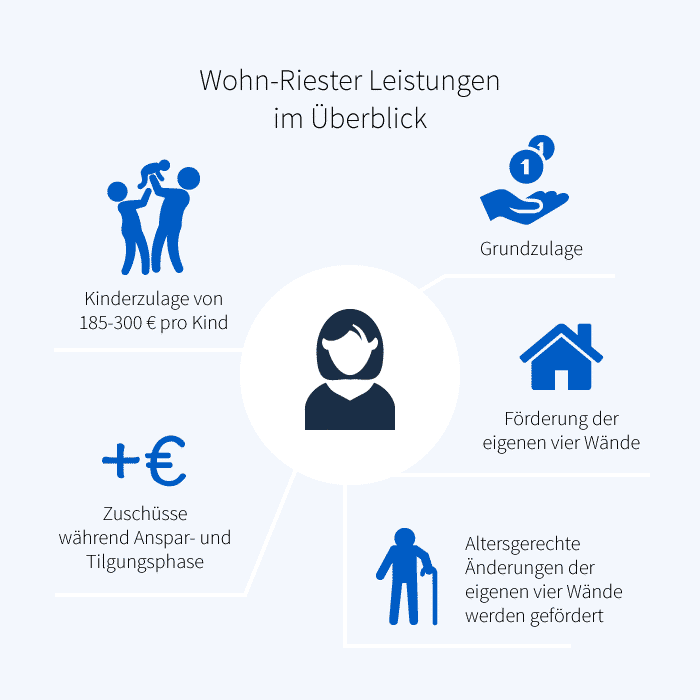

Das leistet der Wohn-Riester

Neben der jährlichen Grundzulage von 175 Euro für förderberechtigte Personen und der Kinderzulage von 300 Euro pro Kind (185 Euro bei Geburt vor 2008), besteht eine weitere Leistung der Eigenheimrente darin, dass sie besondere Steuerersparnisse bietet. Förderberechtigte Personen können ihre Beitragszahlungen bis zu einer Höhe von 2.100 Euro als Sonderausgaben von der Einkommenssteuer absetzen. Die staatliche Zulagen werden hiervon jedoch wieder abgezogen.

Zulagen und Berufseinsteigerbonus

Der Wohn-Riester-Sparer erhält mit der Grundzulage eine jährliche Förderung in Höhe von 175 Euro. Hat der Vertragsinhaber kindergeldberechtigte Kinder erhält er pro Jahr und Kind zusätzlich eine Kinderzulage in Höhe von 185 Euro, bzw. von 300 Euro, wenn das Kind nach 2008 geboren wurde. Die Kinderzulage erhält derjenige, auf dessen Konto das Kindergeld eingeht

Wer vor dem 25. Lebensjahr einen Wohn-Riester-Vertrag abschließt, erhält außerdem einmalig den sogenannten Berufseinsteigerbonus von 200 Euro.

Kapitalentnahme

Wenn bereits Kapital angespart wurde, kann dies zum Erwerb oder zur Herstellung einer Wohnimmobilie entnommen werden. Auch die Tilgung eines zu diesem Zweck aufgenommenen Darlehens ist möglich. Voraussetzung: Es muss mindestens 3.000 Euro entnommen werden und mindestens 3.000 Euro müssen auf dem Konto verbleiben.

Verlängerung des Reinvestitionszeitraumes

Wird eine Immobilie, die über den Wohn-Riester finanziert wurde, verkauft, muss innerhalb von fünf Jahren eine neue selbstgenutzte Immobilie erworben werden. Anderenfalls müssen Zulagen und Steuerersparnis zurückgezahlt werden.

Die Frist wurde erst 2014 von ursprünglich zwei Jahren auf fünf verlängert. Der längere Zeitraum nimmt den Zeitdruck und erleichtert das Finden einer neuen und passenden Immobilie. Damit trägt die Regierung dem Umstand Rechnung, dass gerade arbeitsbedingte Umzüge in den letzten Jahren deutlich zugenommen haben.

Steuerersparnis

Förderberechtigte Personen können ihre Beitragszahlungen bis 2.100 Euro als Sonderausgaben bei der Steuererklärung geltend machen.

Achtung: Ähnlich wie bei der Riester-Rente erfolgt auch beim Wohn-Riester eine nachgelagerte Besteuerung in der Auszahlphase.

Jederzeitige „Einmal“- Besteuerung des Wohnförderkontos während der Auszahlungsphase

Einmalbesteuerung oder nicht: Diese Entscheidung kann jederzeit getroffen oder geändert werden. Es gilt hierbei jederzeit ein Nachlass von 30 Prozent gegenüber der gestaffelten Rückzahlung, wenn man sich für die Einmalbesteuerung entscheidet.

Steuererstattung als Sondertilgung

Steuererstattungen können als Sondertilgung in das Darlehen einfließen.

Garantierte Auszahlung des Ersparten

Anbieter von Wohn-Riester-Verträgen müssen garantieren, dass in der Auszahlungsphase mindestens das angesparte Guthaben inklusive Steuervorteilen und Zulagen ausgezahlt wird. Das heißt, abgesehen von der Inflationsrate und den Verwaltungskosten, sind keine Verluste zu befürchten.

Rechenbeispiel zum Wohn-Riester

Welche Zulagen und Steuervorteile erhält eine verheiratete Frau, die unmittelbar förderberechtigt ist und ein Einkommen von 60.000 Euro brutto erzielt?

Eckdaten zur Riester-Sparerin

- Familienstand: verheiratet

- Ehepartner ist mittelbar zulagenberechtigt

- beide Ehepartner haben einen Riester-Vertrag

- Vorjahres-Bruttoeinkommen Ehefrau: 60.000 Euro

- Vorjahres-Bruttoeinkommen Ehepartner: 50.000 Euro

- 2 Kinder, geboren 2010 und 2015

- jährliche Sparleistung: 2.100 Euro

Bei einer jährlichen Sparleistung von 2.100 Euro erhält die Riester-Sparerin die vollen Zulagen in Höhe von 775 Euro pro Jahr (Grundzulage plus Kinderzulagen).

Neben den Zulagen beträgt ihr geschätzter Steuervorteil etwa 18 Euro.

Bleiben alle Eckdaten gleich, liegt die gesetzliche Förderung innerhalb einer 10-jährigen Laufzeit bei rund 7.930 Euro.

Was wird gefördert?

- Wohnung im eigenen Haus (Die Wohnung kann sich auch in einem Mehrfamilienhaus befinden.)

- Eigentumswohnung

- Genossenschaftswohnung einer in das Genossenschaftsregister eingetragenen Genossenschaft

- Eigentumsähnliches oder lebenslanges Dauerwohnrecht

- Maßnahmen zur Barrierefreiheit

Voraussetzung ist immer, dass es sich bei der Wohnung um die Hauptwohnung des Zulageberechtigten handelt und von diesem selbst genutzt wird. Die Wohnung muss außerdem in einem Mitgliedsstaat der Europäischen Union beziehungsweise in einem Staat liegen, auf den das Abkommen über den Europäischen Wirtschaftsraum anwendbar ist.

Ferien-und Wochenendwohnungen sind nicht zulagenberechtigt.

Kostenfreier Tarifvergleich zum Wohn-Riester

Passgenau und individuell von unseren mehrfach ausgezeichneten Experten erstellt.

Kosten des Wohn-Riesters

So viel müssen Sie einzahlen

Der ideale Sparbetrag eines Wohn-Riester-Vertrags hängt maßgeblich mit dem Einkommen des Vertragsinhabers zusammen. Um die volle Förderung zu erhalten, müssen Sparer mindestens vier Prozent ihres Vorjahres-Brutto-Einkommens einzahlen. Damit gilt: Je höher das Einkommen, desto höher die zu zahlenden Beiträge.

Berechnung des Wohn-Riester-Sparbetrags

Beispielrechnung 1: Hohes Einkommen

Die Vertraginhaberin hatte im Vorjahr ein Brutto-Einkommen von 60.000 Euro. Sie hat zwei kindergeldberechtigte Kinder, die 2010 und 2015 geboren wurden.

- Brutto-Jahreseinkommen: 60.000 Euro

- davon vier Prozent: 2.400 Euro

- abzüglich Grundzulage: 175 Euro

- abzüglich: Kinderzulagen: 600 Euro

Zu zahlender Monatsbeitrag: 135,42 Euro

Vom Staat gibt es 775 Euro jedes Jahr dazu + Steuerersparnisse

Beispielrechnung 2: Geringes Einkommen

Die Vertraginhaberin hatte im Vorjahr ein Brutto-Einkommen von 20.000 Euro. Sie hat zwei kindergeldberechtigte Kinder, die 2010 und 2015 geboren wurden.

- Brutto-Jahreseinkommen: 20.000 Euro

- davon vier Prozent: 800 Euro

- abzüglich Grundzulage: 175 Euro

- abzüglich: Kinderzulagen: 600 Euro

zu zahlender Monatsbeitrag: 5 Euro

Vom Staat gibt es 775 Euro jedes Jahr dazu.

In der zweiten Beispielrechnung kommt rein rechnerisch zwar ein Zahlbetrag von etwa 2,08 Euro heraus. Da der Gesetzgeber jedoch einen Sockelbeitrag von 5 Euro pro Monat festgelegt hat, muss die Sparerin aus Beispiel 2 mindestens 5 Euro einzahlen, um die Förderung zu erhalten.

Kostenfreier Tarifvergleich zum Wohn-Riester

Passgenau und individuell von unseren mehrfach ausgezeichneten Experten erstellt.

Wohn-Riester im Test (2024)

Die ServiceValue-Wettbewerbsanalyse

Auch wenn zum Wohn-Riester als eigenständiges Produkt keine spezifischen Testergebnisse vorliegen, kann ein Vergleich von Bausparkassen, die Riester-Bausparverträge anbieten, eine erste Orientierung bieten. Das Institut ServiceValue hat im Jahr 2022 eine Online-Befragung zur Fairness von Bausparkassen durchgeführt. Untersucht werden insgesamt 17 Bausparkassen. In das Ergebnis fließen die Bewertungen von 1.562 Kunden zur Fairness in den Teilbereichen Produktangebot, Kundenberatung, Kundenservice sowie Preis-Leistungs-Verhältnis ein (Quelle). Unter anderem die folgenden vier Anbieter werden mit der Gesamtwertung „sehr gut“ ausgezeichnet und gelten somit als überdurchschnittlich fair.

Testsieger 2022

| Anbieter | Produktangebot | Kundenberatung | Kundenservice | Preis-Leistungs-Verhältnis | Gesamtwertung |

|---|---|---|---|---|---|

| Bausparkasse Swäbisch Hall | Sehr gut | Sehr gut | Sehr gut | Sehr gut | Sehr gut |

| BHW Bausparkasse | Sehr gut | Sehr gut | Sehr gut | Gut | Sehr gut |

| LBS Schleswig-Holstein-Hamburg | Sehr gut | Sehr gut | Gut | Sehr gut | Sehr gut |

| Wüstenrot Bausparkasse | Sehr gut | Sehr gut | Sehr gut | Sehr gut | Sehr gut |

So wird getestet

Das Analysehaus ServiceValue führt jedes Jahr eine Wettbewerbsanalyse zur Fairness von Bausparkassen durch. Für das Kundenurteil zur Fairness von Bausparkassen 2022 werden 1.562 Kunden befragt. Die Fragen beziehen sich dabei auf 18 Leistungsmerkmale aus den Teilbereichen Produktangebot, Kundenberatung, Kundenservice sowie Preis-Leistungs-Verhältnis.

Bewertet werden können nur Bausparkassen, bei denen der Befragte innerhalb der letzten 24 Monate Kunde war. Das Ergebnis „gut“ erhalten die Versicherer, deren Bewertung über dem Durchschnitt aller Anbieter liegt. Das Ergebnis „sehr gut“ erhält, wer wiederum besser als der Durchschnitt der mit „gut“ ausgezeichneten Anbieter bewertet wurde.

Kostenfreier Tarifvergleich zum Wohn-Riester

Passgenau und individuell von unseren mehrfach ausgezeichneten Experten erstellt.

Tipps zum Vergleich von Wohn-Riester-Angeboten

Für die Höhe der staatlichen Zulagen ist es unerheblich, bei welchem Unternehmen der Wohn-Riester-Vertrag abgeschlossen wird. Die Förderung gilt für alle Sparer gleichermaßen – ganz gleich, bei welchem Baufinanzierer der Vertrag unterzeichnet wurde.

Anschlussfinanzierung mit Riester-Verträgen

Wer eine Immobilie finanziert, hat in der Regel eine Sollzinsbindung mit seiner Bank vereinbart. Nach Ablauf dieser Sollzinsbindung lohnt es sich häufig, mit einem günstigeren Angebot umzuschulden. Hierfür bietet sich beispielsweise ein Wohn-Riester-Vertrag an.

Vergleichen Sie die Wohn-Riester-Angebote mit den aktuellen Finanzierungsangeboten der Banken: Aufgrund der staatlichen Zulagen ist es wahrscheinlich, dass die Riester-Variante günstiger ist als ein Bank-Darlehen. Nutzen Sie dazu gern unseren Service.

Kostenfreier Tarifvergleich zum Wohn-Riester

Passgenau und individuell von unseren mehrfach ausgezeichneten Experten erstellt.

Wohn-Riester muss versteuert werden

Auf den Wohn-Riester muss man – wie bei anderen Riester-Produkten auch – Steuern zahlen. Es handelt sich dabei jedoch um eine sogenannte nachgelagerte Besteuerung. Das heißt, in der Ansparphase profitieren Riesternde von Steuerersparnissen. In der Auszahlphase müssen im Gegenzug jedoch sowohl die Zulagen als auch die Steuervorteile voll versteuert werden. Da es in diesem Fall keine monatliche Rente gibt, wird der geldwerte Nutzen durch mietfreies Wohnen im Alter besteuert. Dafür bildet das Finanzamt ein sogenanntes Wohnförderkonto. Auf diesem werden Eigenbeitrag, Zulagen und Tilgungsraten verzeichnet und mit zwei Prozent pro Jahr verzinst. Auf den Betrag dieses „Kontos“ zahlt der Ruheständler Steuern.

Was das Wohnförderkonto genau ist und wie die spätere Versteuerung funktioniert, lesen Sie auf unserer Hauptseite zum Wohnförderkonto beim Wohn-Riester.

Rechenbeispiele zu den Möglichkeiten der Versteuerung

Eckdaten

- Guthaben auf dem Wohnförderkonto: 60.000 Euro

- Rentenbeginn mit 65

- Steuersatz: 20 Prozent

Beispiel: Gleichmäßige Versteuerung bis zum 85. Lebensjahr

Bei der gleichmäßigen Versteuerung muss der Sparer jährlich 3.000 Euro versteuern (60.000 Euro geteilt durch 20 Jahre).

Von der Steuerlast kann noch der Sparerpauschbetrag abgezogen werden. Je nach Steuersatz wird dann der fällige Betrag berechnet.

- Bei einem Steuersatz von 20 Prozent muss der Sparer jährlich etwa 600 Euro bezahlen.

- Die gesamte Steuerlast beträgt in 20 Jahren dementsprechend 12.000 Euro.

Verstirbt der Sparer bevor er die Steuerlast getilgt, müssen seine Erben die restlichen Steuern bezahlen.

Beispiel: Einmalzahlung

Entscheidet sich der Sparer für die Einmalzahlung, erlässt ihm der Staat 30 Prozent der Steuerlast. Das heißt, es müssen nur 70 Prozent der 60.000 Euro versteuert werden.

- 70 Prozent von 60.000 Euro sind 42.000 Euro. Davon 20 Prozent sind 8.400 Euro.

Bei der Einmalzahlung muss der Sparer 8.400 Euro als Steuern zahlen. Die Ersparnis gegenüber der gleichmäßigen Besteuerung liegt in diesem Fall bei 3.600 Euro. Dafür muss die Summe auf einmal gezahlt werden und die Wohnung bzw. das Haus darf die nächsten 20 Jahre nicht verkauft werden.

Steuerlast ist abhängig von finanzieller Situation

Bevor man sich vorschnell für eine der zwei Möglichkeiten entscheidet, sollten Sparer bedenken, dass die Steuerlast auch von der persönlichen Situation abhängt, in der der Betroffene dann lebt. Dabei spielen u. a. der Familienstand und die monatlichen Einkünfte eine wichtige Rollen. Je höher das Einkommen im Alter ist, desto höher fällt die Steuerlast aus. Wer nur ein sehr geringes Einkommen hat, der muss u. U. gar keine Steuern zahlen.

Baukredit mit Wohn-Riester tilgen – So geht’s!

Wer kurzfristig ein Darlehen benötigt, kann einen vorhandenen Riester-Bausparvertrag mit einem Vorfinanzierungsdarlehen kombinieren. Dieses Vorgehen wird auch Riester-Bauspar-Sofort-Finanzierung genannt und ist sowohl mit einem Riester-Vertrag als auch mit einem Wohn-Riester möglich. Beim Wohn-Riester wird allerdings verbindlich vereinbart, dass das Vorausdarlehen durch den Bausparvertrag abgelöst wird.

Dieses Vorgehen ist allerdings an eine Reihe von Bedingungen geknüpft:

- Es muss sich um ein zertifiziertes Darlehen handeln.

- Der Kredit muss für die eigene Immobilie genutzt werden.

- Das Darlehen muss bis spätestens bis zum 68. Lebensjahr getilgt werden.

- Die Immobilie darf nicht vor dem 1. Januar 2008 gebaut oder gekauft worden sein.

Fazit

Der Wohn-Riester ermöglicht es, mit staatlicher Förderung auf eine selbstgenutzte Immobilie zu sparen und so mietfreies Wohnen im Alter zu erreichen. Wer sich für einen Wohn-Riester entscheidet, sollte auf die Anforderungen für die Nutzung des angesparten Kapitals und die nachgelagerte Besteuerung über das Wohnförderkonto auchten.

Die häufigsten Fragen zum Wohn-Riester

Wie sinnvoll ist ein Wohn-Riester-Vertrag?

Ob ein Wohn-Riester-Vertrag sinnvoll ist, hängt von der individuellen Situation der Sparenden ab. Wer auf jeden Fall selbstgenutztes Wohneigentum in der EU oder dem EWR erwerben bzw. einen Kredit dafür tilgen möchte kann stark von der staatlichen Förderung profitieren. Das gilt insbesondere für Personen mit mehreren Kindern oder mit wenig Eigenkapital. Wer jedoch mehr Wert auf Flexibilität legt, sollte tendenziell eine andere Form der Altersvorsorge wählen.

Was kann ich mit Wohn-Riester machen?

Ein Wohn-Riester kann eingesetzt werden, um einen Immobilienkredit oder ein Darlehen zu tilgen, oder eine Immobilie zu finanzieren. Dabei kann es sich um den Bau oder Kauf eines Hauses bzw. eine Wohnung ebenso handeln wie einen altersgerechten Umbau, den Erwerb von Genossenschaftsanteilen oder eines Dauerwohnrechts in einem Pflege oder Seniorenheim. Bestehende Bausparverträge können in Riester-Verträge umgewandelt werden. Die Bedingung für die Riester-Förderung ist, dass sich die Immobilie in der EU oder dem EWR befindet und tatsächlich selbst genutzt wird.

Kann man sich Wohn-Riester auszahlen lassen?

Es ist nicht möglich, sich einen Wohn-Riester einfach auszahlen zu lassen. Das Geld muss für die Finanzierung einer Immobilie genutzt werden, andernfalls fordert der Staat die gezahlten Förderungen zurück. Es ist jedoch möglich, einen Wohn-Riester in eine klassische Riester-Rente oder einen Riester-Fondssparplan umzuwandeln.

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir helfen Ihnen gerne. Professionelle Beratung von echten Menschen. Rufen Sie uns zum Ortstarif an oder schreiben Sie uns per E–Mail.